最後修改日期

網路上雖然有很多車禍處理教學,但真實情況是:車禍發生的當下,很多人腦袋一片空白,等警察到了才發現行車紀錄器沒存到

筆錄做完才覺得哪裡怪怪的——委屈又無從反應。

這篇文章用保險業務的第一手實務角度,帶你看懂從「車禍當下」到「完成和解」的完整流程。

一、車禍當下的黃金 SOP

車禍發生後,只要記住以下幾個動作:

🚨 立刻報警(最重要)

🚨 報警

🚨 報警

📵 不要私下和解

📹 確保行車紀錄器影像完整保存

📝 冷靜配合做筆錄

📞 立即聯絡保險業務或客服

⚠️ 私下和解、未報警處理,可能讓你之後喪失保險理賠資格,也無法追究對方責任。

△ 不同現場情況怎麼應對

一般道路:

若交通安全許可,可先下車擺放反光三角架,確認對方是否有人受傷,並錄影拍照。若交通流量大,應盡速將雙方車輛移至安全位置,等候警察到來。

國道發生車禍(無人受傷):

完成影像記錄後,依警察指示將車輛駛至最近的國道警察分隊做筆錄。

有人受傷或車輛無法移動:

在安全無虞的情況下,留在車上等待救援,避免二次意外。

二、報警後立即聯絡保險公司

完成報警後,請立即通知保險業務或保險公司:

透過業務投保 → 直接通知業務

網路自行投保 → 撥打各保險公司免費客服專線

三、依肇責情況對應的理賠流程

| 單純財損(無人受傷)|

情況 1:對方全責 + 我方有車體險

可直接送廠維修,由我方保險公司代位向對方求償,流程最為順暢。

情況 2:對方全責 + 我方無車體險

通知對方保險公司勘車,請對方的第三責任險負責維修費用。

情況 3:雙方皆有責任 + 我方有車體險

若維修費用低於保費漲幅(一般約三成),可考慮不動車體險、直接向對方求償較為划算。

情況 4:雙方皆有責任 + 我方無車體險

若雙方皆有第三責任險,交由保險公司對接即可。若一方或雙方皆無保險,只能期待對方善意處理,否則需進行民事訴訟。

| 有人員受傷 |

我方無責 + 有足額第三責任險:

交由保險公司全權處理,調解時到場配合即可。

雙方皆有責任:

主動關心對方傷勢,適時表達善意,能有效降低對立情緒,提高和解機率。

⚠️ 重大體傷案件建議先完整治療,事發日前約快滿半年時再啟動提告流程。失能認定需待療程結束後才能向相關單位申請。

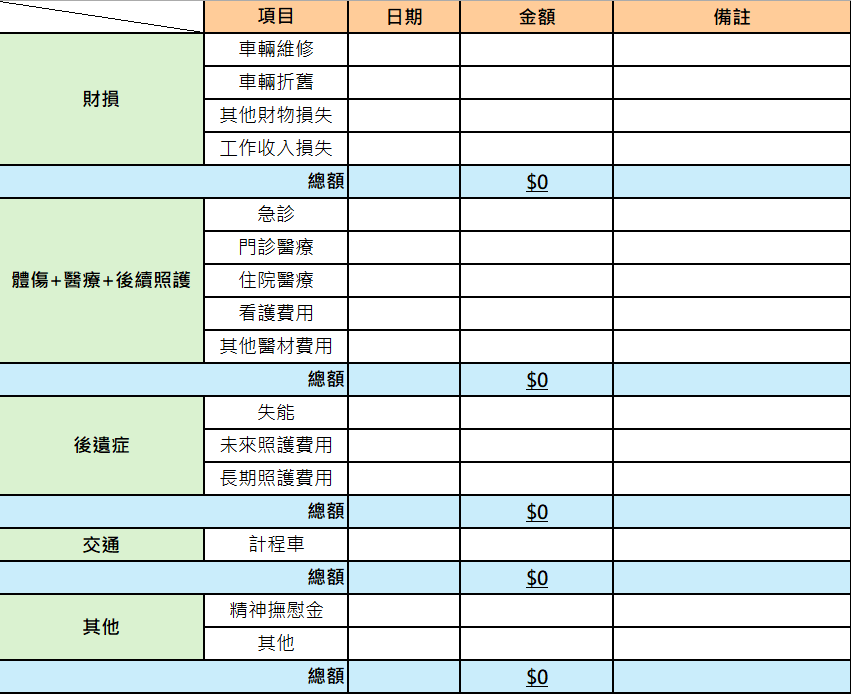

四、求償項目明細

車禍調解最複雜的部分在於人員傷亡的求償計算,以下是常見的求償項目:

| 注意事項 |

- 如果因為車禍造成車輛毀損,還有一項是車輛價值減損費用,這個可以透過各縣市的汽車同業工會去做鑑定

- 其他財損部分如果可以找到當初的購買單據,保險公司基本上不會為難,如果找不到單據,網路上找的到價格的,到時候也可以一併向對肇禍對肇保險公司申請

- 遇到重大體傷案件,我會建議先好好治療,到車禍事發日前快滿半年的時後才進行提告流程,後續失能認定需要完成治療後才能至相關單位進行認定

- 診斷證明書上如果醫生願意註明休養時間,後續保險公司在認定薪資補償會比較簡單

五、從調解到訴訟:如何爭取到底

車禍處理的路徑通常如下:

- 報警 → 蒐集資料 → 和解

- 報警 → 蒐集資料 → 提告 → 和解

- 報警 → 蒐集資料 → 提告 → 訴訟 → 判決或和解

在調解階段,保險公司會依過往經驗判斷雙方應承擔的肇事責任比例。若對公司提出的比例不服,可申請「交通事故鑑定」,費用由申請方負擔,但鑑定結果出爐後,保險公司通常不會有異議。

若對車禍鑑定結果仍有疑異,還可申請「覆議」。

實務上覆議成功案例確實存在(筆者本人有在覆議成功的經驗)——只要你相信自己有理,請大膽捍衛自身權益。

💡 法院裁判基本上也會依照車禍鑑定結果來認定肇責比例。

遇到車禍,找對保險業務很重要

車禍後的保險理賠流程繁瑣,每個環節都可能影響你最終獲得的賠償金額。

如果你想了解自己的保單是否足夠保障車禍風險,或想諮詢車體險、第三責任險的規劃,歡迎免費預約保單健診:

發表留言