最後修改日期

房屋貸款是一般人能拿到最低資金成本的工具,但細節很多、眉角不少。

我整理出這份從估價到費用的完整懶人包,讓你貸款前做足功課。

一、買房前先搞懂:貸款的兩大科目

房貸主要分兩種:

- 科目 1:買賣房屋貸款(最常見)

- 科目 4:理財型房貸(以房養房、資金調度用)

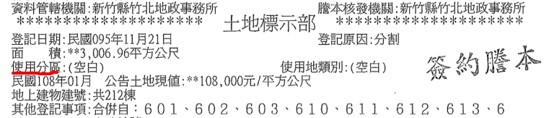

二、第一關:銀行估價,地段決定一切

貸款核准的第一步是銀行估價,而估價最關鍵的因素就是地區分級。

你可以在謄本(線上付費即可取得)的土地部分,查到該建物的土地使用分區。各銀行內部都有各區域的評級表(通常是 A~Z),地段越好,可貸成數越高。

實例對比:

- 台北市區捷運站 500 公尺內套房 vs. 同市區無捷運套房 → 捷運站旁可貸成數明顯較高

- 新北汐止區公所附近 vs. 山坡保育地段 → 成數有顯著差異

這些字眼出現在謄本,成數容易受限:

- 山坡保育地

- 辦公室

- 特定農業區

反之,謄本顯示「集合住宅」、「商業區」或空白,通常不會有太大問題。

💡 建議在跟仲介簽約前,先找熟識的房貸專員非正式估價,確認能取得足夠成數再下手。

套房特別注意:主建物超過 10 坪,貸款彈性比 10 坪以下更大。

三、第二關:還款能力,銀行最在乎這幾點

大部分銀行最重視的是還款能力,只要薪轉與扣繳憑單資料完整,通常都能以完整薪資認列收支比。

銀行特別喜歡的客群:

- 公教人員

- 大型上市櫃公司員工

- 年收入 80 萬以上的受薪階級(越高越好)

| 自營商怎麼辦 |

最簡單的方式:以全年 401 申報營業額的 10% 作為年收入認列。

| 沒有報稅收入怎麼辦 |

以我以前老闆的話來說:「沒有報稅的話,貸款就要受到懲罰。」但仍可提供以下資料爭取條件:

- 股利/利息/基金收益

- 租金收入(需附合約書與轉帳記錄)

- 定存與存款(作為還款來源證明)

四、一個從業多年的建議:貸長不貸短

這是我處理上千件房貸後最想告訴你的事:

| 能貸 30 年就不要選 20 年;寬限期能用就盡量用。

銀行大多不介意提前還款,但人生難免有臨時大額需求。

若當初貸款條件太緊,後來再來增貸,條件往往比首貸差很多。

我見過太多客戶一開始想快速還清,最後又跑來增貸。彈性留著,關鍵時刻不逼死自己。

五、一定要跟銀行買房貸壽險嗎?

不一定,但請注意:任何強制綁定保險的貸款都是違法的,遇到請直接換銀行。

那買了有沒有好處?

我曾處理過一位客戶,突然心肌梗塞離世,家人非常想保留他留下的房子,卻因為現金部位不足,最後只能忍痛賣出。

這個案子讓我一直記得——對有家庭責任的人來說,規劃大於負債的壽險保障,是給家人安心的力量。

注意公股銀行的話術: 部分銀行會把躉繳的房貸壽險,包裝成一筆額外的長期貸款,讓你多一筆負債、且保障逐年遞減。

我的建議是:自己另外購買一年一約的定期壽險,或非遞減型的定期壽險,保障更完整、也更有彈性。

六、貸款會產生哪些費用?完整整理在這

| 項目 | 行情價格 |

|---|---|

| 銀行開辦費 | 約 3,000~6,000 元 |

| 銀行估價費 | 約 2,000~4,000 元 |

| 代書費 | 約 4,000~6,000 元 |

| 地政規費 | 每 100 萬收 1,200 元 |

| 基本地震火險費 | 每年約 2,000~6,000 元(依屋齡與地址) |

代書費的部分:買賣案件建議讓代書一次性處理完;若是原屋融資或增貸,可以自己跑地政,節省費用。

七、最後一個實用技巧:送三家銀行跑

沒有哪家銀行一定最好,每家都有各自的強項。我會建議客戶同時送 3 家跑,讓市場自由競爭。

但記得:先跟有把握的專員確認再送件,不要浪費聯徵次數。

發表留言